一般而言,中国的传统春节前,餐饮均有较为不错的表现,但今年由于多地疫情零散出现以及白酒消费税等因素的影响,只有预制菜相关的个股出现了大的涨幅。2022年开市以来,预制菜板块已有个股涨幅接近100%,多数涨幅超10%,

预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味)而成的成品或半成品。顾名思义,预制菜即经提前预制而成的菜品,与现做菜相比,预制菜需要提前进行过加工处理,并加以消毒保存。

其实预制菜并非什么新鲜事物,早在上世纪20年代,美国便研制出世界上第一台快速冷冻机,冷链加工工艺延长食品保存期,刺激食品工业链不断升级。

预制菜起源于上世纪40年代,80年代逐渐在日本、加拿大及部分欧洲国家风靡。经过数十年发展,目前美、日均培育出在全球具有较大影响力的大型预制菜企业,如Sysco、康尼格拉、泰森、日冷、神户物产等。

以日本为例,由于人口老龄化、单身独居人口增加,日本社区统一配餐、外出就餐需求逐年激增,使得日本预制菜在2020年市场规模达到约238.5亿美元,渗透率高达60%,其中日冷市场占有率常年位列第一,市占率在20%-24%波动。

由于中餐口味具备多样性,且冷链运输等方式在过去并不发达,因此中国的预制菜最早出现是上世纪九十年代随着肯德基、麦当劳等款餐店进入中国市场而出现。2000年后深加工的半成品菜公司开始涌现,但由于相关配套条件不成熟,行业整体发展较为缓慢。

随着近年来冷链技术加快速度进行发展,预制菜行业配送障碍逐渐消除。2011-2020年,预制菜相关企业注册数量呈上涨的趋势,自2015年起行业进入加快速度进行发展期,行业企业首次突破4000家,2018年首次突破8000家。2006-2020年我国零售端预制菜行业(包括加工肉类与海鲜制品、加工蔬菜及水果制品、预制餐)CAGR为7.3%,2020年受疫情影响家庭预制菜消费量出现井喷,新注册1.25万家企业,同比增长9%,行业增长9.64%,规模达到2422亿元。天眼查显示,目前我国已有7.2万家预制菜企业。

由于预制菜的分类方法比较多,且产品界限模糊,根据华创证券报告,按照产品形态并结合渠道特点,预制菜可以大致划分为调理肉制品、酒店菜、料理包和C端产品四类。

分产业链来看:上游以基础农产品为主,农业企业具备先天优势。上游为基础的生鲜、农副作物,整体分布分散,有实力的中游厂商会介入上游环节,采取与农户合作、自建农场、参控股农业子公司等形式,保证原材料品质和供应。此外,农业企业依托原材料优势和渠道积累,也常布局预制菜业务,如圣农、正大、新希望等。

中游生产环节玩家多样,盈利能力有所分化。生产环节有专业预制菜厂商(含速冻食品商)、餐饮企业自建央厨、上游农业企业、部分零售型企业等。一般情况下自建工厂、代工厂、料理包厂等毛利率在15%-25%区间,上规模性企业净利率可达5%。酒店菜因为具备较高门槛和品质要求,毛利率可达35%左右。而2C型企业毛利率常在30%以上。酒店菜和2C产品具备一定门槛和品牌溢价,净利率10%-15%较为常见。

预制菜下游较为复杂,餐饮端包括中小餐饮店、乡厨、团餐、酒店、外卖等场景,C端包括农贸市场、商超、生鲜电商等渠道。餐饮目前是应用最广泛的场景。实际渠道利润层面,批发商利润在10%-15%(二批商略高),商超渠道利润在20%-25%(以盒马为例),餐饮终端利润率在50%-80%左右。

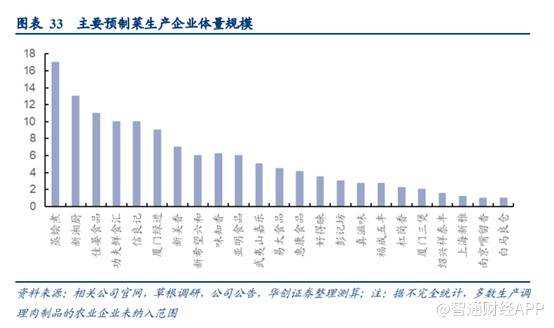

目前行业主要龙头基本达到10亿规模,但相比于2000亿市场空间而言,市场格局极为分散,此外亿元级别企业较多,行业内平均企业规模在1500万左右,多承担代工厂任务。

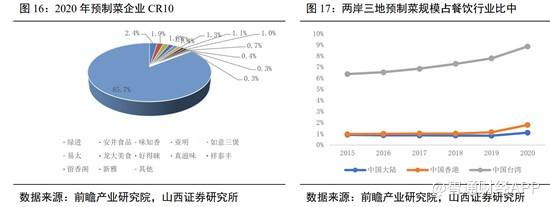

目前,我国尚未脱颖而出具有全国统治地位有突出贡献的公司。我国预制菜行业CR10仅14.23%,呈现规模化企业少、地域性强的特点。中餐饮食口味差异较大,加之冷链运输条件限制,预制菜企业地域性特色明显。

总的来看,预制菜行业进入门槛较低,行业高度分散,目前未出现具备一定规模的大单品,以及全国性有突出贡献的公司。新入场的品牌通常只有能力做到1-2个系列产品,从B端流通市场或者C端线上切入,难以全系列、全渠道发展。

根据日冷公司官网,日本预制菜行业CR5达64.04%,已经诞生多家总体收入规模超300亿元的龙头。最大龙头日冷的单项预制菜收入达96.65亿元,市占率为18.79%。2020年我国总人口14.12亿人,为日本总人口的11.21倍,我国较日本具备更大的人口规模优势,提供更大的餐饮市场和家庭消费市场,有望催生更大收入规模的预制菜有突出贡献的公司,但是在何时,何种条件下产生大企业,还是未知数。

预制菜成本中直接材料占比较大,肉禽及水产等通常占产品成本90%以上。由于肉禽及水产的产量容易受自然条件等不可抗力影响产生波动、且具有周期属性价格在区间内震荡。但是预制菜主要流向终端消费者和餐饮企业,产品零售价通常不会随原材料价格频繁变动,短期内原材料成本变动将影响行业利润水平。

大型预制菜企业主要销售经营渠道仍然以本地为主。由于预制菜使用场景在家庭或者餐厅厨房,单个客户规模小、配送频率高、区域内客户分散、时效性要求高,对产品配送提出很高要求。要保证菜品“色、香、味”整齐划一,部分预制菜运输配送过程需要全程冷链。

受供应链限制,预制菜较难突破地域限制,大部分商家辐射范围在最后“1公里”“3公里”。 先进的仓储物流体系及冷链运输技术对预制菜公司能够带来较大挑战,直接影响业务辐射范围。

中餐烹饪对口感和食材新鲜度、烹饪过程要求比较高。口味清淡的菜品对食材新鲜度的要求更高。由于运输、储存过程中的损耗,导致部分口味清淡的菜品无法完美呈现,因此行业当中多以重口味预制菜为主。

相较于西式快餐来说,中餐标准化面临极大挑战。中餐通常被分为八大菜系:川、湘、粤、闽、苏、浙、徽、鲁,厨艺又分为蒸、炸、煮、炖、炒、炝、烧、爆,每个菜系下可以细分出无数SKU。下游需求复杂多样且十分分散,倒逼上游供应端不断丰富产品品类,但仍然难以做到满足下游所有需求。

部分企业选择专注于口味大众化的几个品类,服务于一二线城市且有一定规模的大中型餐饮企业。预制菜第一股味知香,目前产品品类主要服务江浙沪地区。

预制菜的下游渠道复杂,不同渠道诉求差别较大,B端连锁餐饮、酒店开发门槛较高,考验定制化产品研制能力、渠道快速响应能力、成本和产品品质同样纳入考核。B端流通市场客户零散、需求各异、采购频次高、单次采购量少,对经销商以及销售人员的服务、推广能力有较高要求,C端则研发创造新兴事物的能力需要紧跟市场迭代打造爆品,不断营销投入增强品牌影响力。(来自:智通财经)返回搜狐,查看更加多