预见2022:《2022年中国卤制饮食业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

时间: 2024-06-13 14:57:04 | 作者: 产品系列

周黑鸭国际控股有限公司、绝味食品股份有限公司(603517)、江西煌上煌集团食品股份有限公司(002695)、上海紫燕食品股份有限公司、廖记食品连锁股份有限公司、安徽卤三国餐饮管理有限公司、无锡市三凤桥肉庄有限责任公司、江苏卤江南食品有限公司、上海留夫企业管理咨询有限公司、河南九豫全食品有限公司、南京桂花鸭(集团)有限公司等

本文核心数据:卤制食品市场规模、休闲卤制食品市场规模、佐餐卤制食品市场规模、卤制食品市场份额

卤制品是指以肉类、部分水产品或蔬菜为主要的组成原材料,加入食盐、酱油等调味料和香辛料一起煮制而成的加工制品。卤制食品主要有两种分类方式:

依据卤制食品颜色,可分为红卤、白卤和黄卤,红卤是指在制作卤汤的时候加入一些炒过的糖(炒好后的糖呈红色)或酱油,卤制品一般呈金黄色或咖啡色,如卤牛肉、卤蛋、卤肥肠等;白卤制品为不加糖色卤制的食品,一般呈无色或者本色,如白卤鸡,白卤牛肚等。

依据消费场景,食品可分为佐餐卤制食品与休闲卤制食品,佐餐卤制食品主要作为凉菜用于佐餐,休闲卤制食品大多数都用在非正餐食用。

卤味饮食业上游主要为畜禽养殖业、农产品种植业、水产品养殖业等,下游为消费市场。卤制食品的主要原材料为畜禽肉类、蔬菜、豆制品、水产品等,上游产业最重要的包含畜禽养殖业、农产品种植业及水产品养殖业等;卤制饮食业的下游是消费市场,终端消费者消费需求的稳定增长是行业持续增长的基础。

从参与企业看,卤制饮食业上游主要参与企业有宏辉果蔬新希望温氏股份牧原股份獐子岛天马科技大湖股份晨光生物等;中游主要企业有周黑鸭绝味食品煌上煌、紫燕食品、卤江南、卤三国等;下游销售渠道最重要的包含各类商超及卤制食品生产企业连锁门店等。

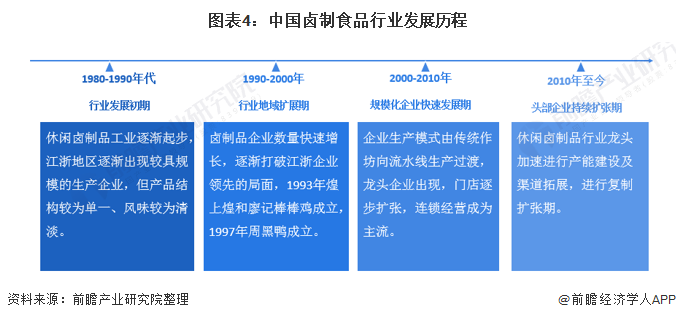

中国卤制食品发展历史经历了四个十年,2000年以来,我国卤制食品进入品牌加快速度进行发展期,有突出贡献的公司出现,连锁经营慢慢的变成为主流。2010年至今,花了钱的人品牌及品质关注度持续提高,卤制饮食业龙头加速进行产能建设及渠道拓展,进入持续扩张期。

卤制饮食业属于食品制造业,由于我国卤制食品针对性政策较少,对于卤制饮食业的有关政策规划主要包含在饮食业政策中。随着经济水平的发展,食品市场持续不断的发展成熟,市场规模及覆盖消费者群体逐步扩大。当前,卤制食品乃至整个食品制造业处于重要战略机遇期,面临市场空间持续扩大、高新技术应用加速、卤制饮食业孕育成长等重大机遇,国家也相继出台了多项产业政策,对卤制食品产业的健康有序发展起到重要指导作用。

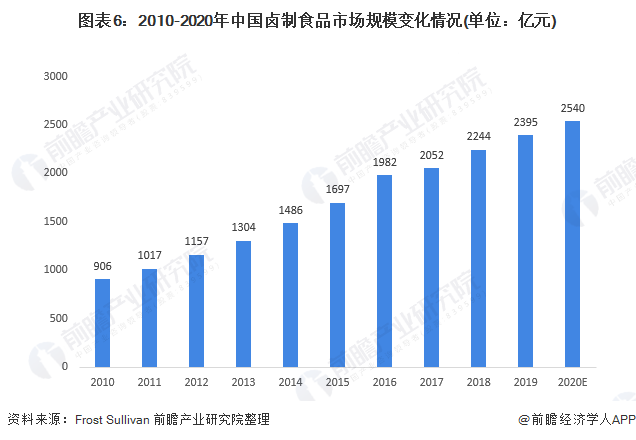

受益于近年来我国人均可支配收入和购买力的持续提升,卤制食品因其便捷、口味、营养等属性,市场规模随着时下人们生活水平的提升而增长。Frost&Sullivan多个方面数据显示,近年来,我国卤制食品市场规模逐年增长,2020年约达2540亿元。

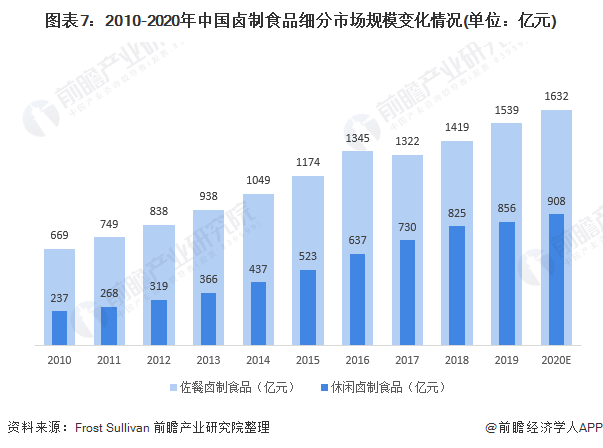

按产品定位和消费场景划分,卤制食品主要可分为佐餐卤制食品与休闲卤制食品两大派系。具体来看,2010年以来,佐餐卤制食品及休闲卤制食品市场规模均逐年增长,2020年,我国佐餐卤制食品市场规模约突破1600亿元,休闲卤制食品市场规模约突破900亿元。

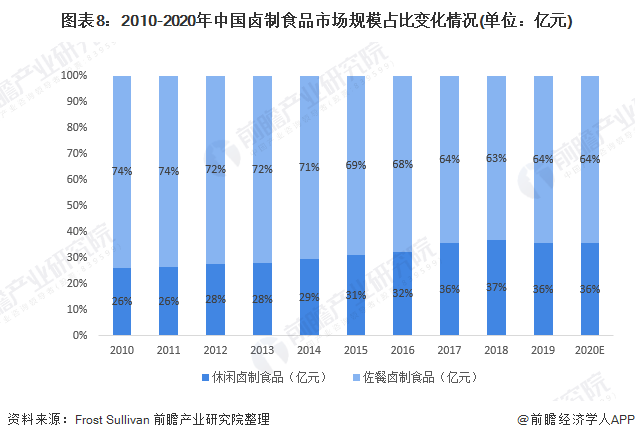

从市场占有率上看,卤制食品本身起源于餐桌,作为日常饮食消费产品,佐餐卤制食品消费具有较强的刚性需求属性,消费频次较高,消费者基数庞大,在中国卤制食品市场中占据大部分市场占有率,2020年,我国佐餐卤制食品市场占有率占比达64%,休闲卤制食品市场份额仅占36%。

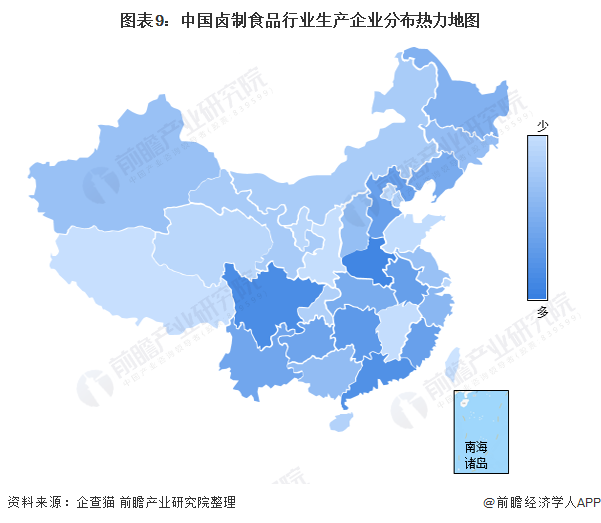

在企查猫平台以“卤制食品”为关键词进行检索,多个方面数据显示,我国卤制饮食业生产公司数较多,但企业规模较小。通过对企业所在地进行汇总可知,我国河南省、四川省、湖南省卤制食品生产企业相对较多。总的来看,我国卤制食品生产企业区域分布相对集中。

从卤制饮食业产业链各环节代表性企业地区分布看,产业链各环节代表企业主要分布在沿海省市,此外,四川省、湖南省代表性公司数也相对较多。

从竞争格局看,我国卤制饮食业主要可分为佐餐卤制食品与休闲卤制食品两大竞争派系。经过多年的发展,行业内主要的规模化佐餐卤制食品企业有紫燕食品、江苏卤江南食品有限公司、廖记食品连锁股份有限公司、上海留夫企业管理咨询有限公司等,国内以生产、销售休闲卤制食品为主的企业有煌上煌、绝味食品、周黑鸭等。

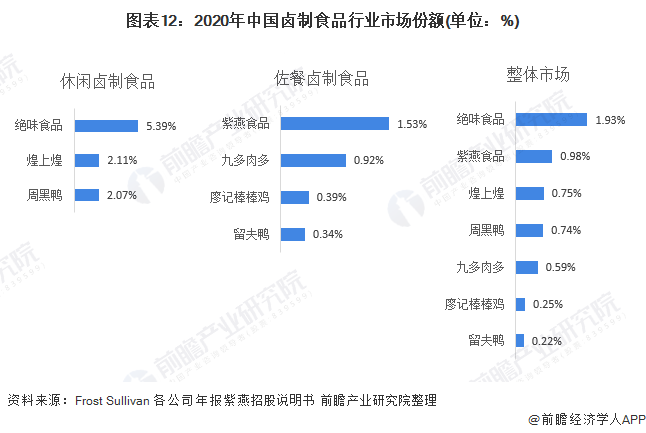

在不同细分市场,卤制饮食业竞争格局不一样。从整个卤制食品市场之间的竞争情况看,2020年,绝味食品在整个卤制食品市场占比为1.93%,紫燕食品市场占比为0.98%,煌上煌市场占比为0.75%,总的来看,我国卤制食品生产代表性企业市场占有率均较小。

从市场集中度看,我国休闲卤制食品市场集中度要高于佐餐卤制食品市场。2020年,我国休闲卤制食品CR3达9.57%,佐餐卤制食品CR3仅为2.84%,整个卤制食品市场CR3为3.66%。根本原因是,与休闲卤制食品市场相比,佐餐卤制食品市场进入门槛较低,聚集了大量小微作坊式的传统企业,导致市场集中度较低;而在休闲卤制食品领域,由于产品口味丰富度相比来说较高,工艺偏标准化,进入门槛相比来说较高,同时随着近年来品牌连锁企业的不断涌现,市场集中度不断的提高,品牌企业间竞争更为激烈一些。

但整体来看,我国卤制饮食业竞争格局依旧较为分散,与其他成熟的休闲食品细分行业相比,具备显著提升空间。

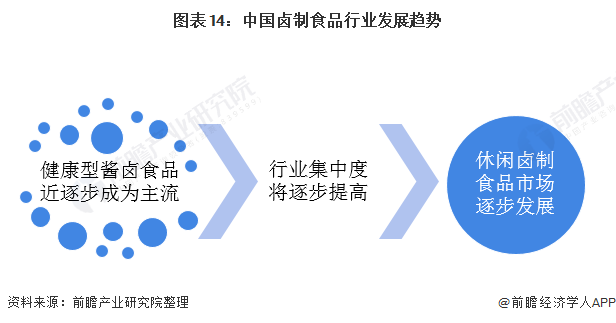

在产品发展的新趋势方面,健康型酱卤食品近年来逐步成为市场主流。随着生活水准的提升和对健康的日益关注,更多消费者已将关注点放在了新鲜和健康方面,开发新鲜、低热量、低脂肪、低糖、低盐分等功能的健康型酱卤食品将是酱卤休闲食品新品开发及市场拓展的主流。健康生活理念已逐步被消费者接受,酱卤休闲食品慢慢的变成为人们健康平衡膳食的组成部分。

在竞争趋势方面,行业集中度将慢慢地提高。当前,传统的以作坊为主的生产、销售模式导致行业集中度低,目前行业CR3市场占有率较低,格局依旧较为分散,对比其他成熟的休闲食品细分行业具备明显提升空间。疫情爆发后行业洗牌和整合速度加快,为头部品牌扩张带来机会,预计未来消费升级和供给侧改革将逐步推动市场占有率从作坊型向连锁型、非品牌向品牌企业转移,行业集中度将进一步提升。

在细分市场发展的新趋势方面,休闲卤制食品市场加快速度进行发展。与佐餐卤制食品市场相比,休闲卤制食品市场集中度、品牌化程度、连锁化程度均较高,近年来,休闲卤制食品市场占有率逐步提升,未来,在有突出贡献的公司带动下,休闲卤制饮食业将继续高速发展。

未来,随着经济稳步的增长持续推动消费升级、城镇化率逐步提升、消费理念的变化、配套产业的逐步优化以及新零售模式的快速发展等驱动因素的影响,卤制食品市场规模将获得更快的增长,预计未来五年佐餐及休闲卤制品行业仍能分别维持7%和10%的复合增速,至2026年佐餐及休闲卤制品行业零售额有望达2449亿元、1608亿元,卤制食品总规模约为4057亿元。

以上数据参考前瞻产业研究院《中国休闲食品行业消费需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

随着行业发展环境的一直在变化,国内优秀的休闲食品企业愈来愈重视对行业市场的研究,特别是对行业发展环境和客户的真实需求趋势变化的深入研究。在休闲饮食业发展大环境中,互...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2024:《2024年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

前瞻产业研究院刘珊源受邀为衢州市衢江区、成都东部新区作招商引资策略专题培训

前瞻编制完成《开平市低空经济产业高质量发展规划(2024—2030年)》并正式发布

前瞻受邀参加广州民营科技园暨“七维协同 创新提质”科学技术创新园区大会暨签约仪式

前瞻编制完成《中国儿童产业友好实践洞察白皮书》于深圳首届儿童友好博览会正式对外发布